Taxe d'apprentissage

La taxe d'apprentissage est un impôt dû par les entreprises qui a pour objet de participer, dans le cadre de la formation initiale, au financement des dépenses nécessaires au développement des premières formations technologiques et professionnelles.

Qu'est-ce que la taxe d'apprentissage ?

La taxe d’apprentissage est un impôt dû par les entreprises sur leur masse salariale (art. L6241-2 du code du travail).

Elle vise à favoriser un accès égal à l'apprentissage et comporte deux parts :

- une part principale qui finance les formations par apprentissage ;

- un solde qui finance le développement des formations initiales technologiques et professionnelles hors apprentissage et l'insertion professionnelle.

Dans le cadre du transfert de recouvrement de la taxe d’apprentissage à l’Urssaf et à la MSA en 2023, il est à noter que :

- la déclaration de la taxe d’apprentissage se fait désormais en DSN ;

- la déclaration de la part principale de la taxe d’apprentissage est désormais mensuelle ;

- le solde de la taxe d’apprentissage est recouvré annuellement, en exercice décalé. La prochaine collecte concernera la masse salariale 2025, sur la DSN d’avril 2026 exigible le 5 ou le 15 mai 2026.

Que recouvre le solde de la taxe d'apprentissage ?

Les employeurs peuvent imputer sur le solde de la taxe d'apprentissage (art. L6241-4 du code du travail) :

- Les dépenses réellement exposées permettant de financer le développement des formations initiales technologiques et professionnelles, hors apprentissage, et l'insertion professionnelle, dont les frais de premier équipement, de renouvellement de matériel existant et d'équipement complémentaire, dans l'une des catégories d'établissements habilités mentionnées à l'article L. 6241-5.

- Les subventions versées à un centre de formation d'apprentis sous forme d'équipements et de matériels conformes aux besoins des formations dispensées.

Autrement dit, au regard du solde de la taxe d’apprentissage, les employeurs ont le choix de répartir les fonds disponibles auprès d’établissements habilités par l’État, via la plateforme SOLTéA, ou d’offrir directement des équipements et matériels aux CFA.

Quels établissements les employeurs peuvent-ils choisir ?

Les employeurs qui choisissent d’attribuer les fonds du solde de la taxe d’apprentissage à des organismes habilités peuvent le faire, conformément à l’article L6241-5 du code du travail, au bénéfice de plusieurs catégories d’établissements :

- Les établissements publics d'enseignement du second degré ;

- Les établissements d'enseignement privés du second degré gérés par des organismes à but non lucratif et qui remplissent l'une des conditions suivantes :

- Être lié à l’État par l'un des contrats d'association mentionnés à l'article L. 442-5 du code de l'éducation ou à l'article L. 813-1 du code rural et de la pêche maritime ;

- Être habilité à recevoir des boursiers nationaux conformément aux procédures prévues à l'article L. 531-4 du code de l'éducation ;

- Être reconnu conformément à la procédure prévue à l'article L. 443-2 du même code.

- Les établissements publics d'enseignement supérieur ou leurs groupements agissant pour leur compte ;

- Les établissements gérés par une chambre consulaire et les établissements d'enseignement supérieur consulaire mentionnés à l'article L. 711-17 du code de commerce ;

- Les établissements privés relevant de l'enseignement supérieur gérés par des organismes à but non lucratif ou leurs groupements agissant pour leur compte ;

- Les établissements publics ou privés dispensant des formations conduisant aux diplômes professionnels délivrés par les ministères chargés de la santé, des affaires sociales, de la jeunesse et des sports ;

- Les écoles de la deuxième chance, mentionnées à l'article L. 214-14 du code de l'éducation, les centres de formation gérés et administrés par l'établissement public d'insertion de la défense, mentionnés à l'article L. 130-1 du code du service national, et les établissements à but non lucratif concourant, par des actions de formation professionnelle, à offrir aux jeunes sans qualification une nouvelle chance d'accès à la qualification ;

- Les établissements ou services d'enseignement qui assurent, à titre principal, une éducation adaptée et un accompagnement social ou médico-social aux mineurs ou jeunes adultes handicapés ou présentant des difficultés d'adaptation, mentionnés au 2° du I de l'article L. 312-1 du code de l'action sociale et des familles, ainsi que les établissements délivrant l'enseignement adapté prévu au premier alinéa de l'article L. 332-4 du code de l'éducation ;

- Les établissements ou services mentionnés au 5° du I de l'article L. 312-1 du code de l'action sociale et des familles ;

- Les établissements ou services à caractère expérimental accueillant des jeunes handicapés ou présentant des difficultés d'adaptation, mentionnés au 12° du I du même article L. 312-1 ;

- Les organismes participant au service public de l'orientation tout au long de la vie, dont la liste est établie par décision du président du conseil régional ;

- Les écoles de production mentionnées à l'article L. 443-6 du code de l'éducation ;

- Les organismes figurant sur une liste établie par arrêté des ministres chargés de l'éducation nationale et de la formation professionnelle, agissant au plan national pour la promotion de la formation technologique et professionnelle initiale et des métiers. Cette liste est établie pour trois ans et les organismes y figurant justifient d'un niveau d'activité suffisant, déterminé par décret, pour prétendre continuer à y être inscrits. Le montant versé par les entreprises à ces organismes au titre du solde de la taxe d'apprentissage ne peut dépasser 30 % du montant dû.

- Les établissements d'enseignement technique et préparatoire militaire mentionnés à l'article L. 4153-1 du code de la défense.

Comment bénéficier du solde de la taxe d'apprentissage ?

Pour prétendre au bénéfice du solde de la taxe d’apprentissage, les organismes doivent être inscrits sur les listes officielles d’établissements habilités fixées chaque année par arrêtés interministériel (liste nationale) et préfectoraux (listes régionales).

Les modalités de candidature à l’inscription sur ces listes sont décrites sur les sites du ministère de l’Éducation nationale et du Travail ou des préfectures de région.

La plateforme SOLTéA est l’outil à disposition des organismes candidats pour déposer leur dossier à destination des services instructeurs de l’État et des Conseils régionaux dans le cadre des procédures d’habilitation en vigueur.

SOLTéA est ensuite utilisée par les employeurs inscrits pour identifier les établissements habilités et répartir leurs fonds disponibles.

SOLTéA, la plateforme nationale de dépôt des dossiers des établissements candidats à l’habilitation pour percevoir le solde de la taxe d’apprentissage

Cadre légal régissant l’élaboration de la liste nationale

Les organismes qui agissent au plan national pour la promotion de la formation technologique et professionnelle initiale et des métiers, peuvent bénéficier de la taxe d’apprentissage au titre du solde mentionné au II de l’article L.6241-2 du code du travail. À cet effet, ils doivent être inscrits sur la liste nationale élaborée par les ministères chargés de l’éducation nationale et de la formation professionnelle, en application du 13° de l’article L.6241-5 du code du travail. Le montant versé par les entreprises à ces organismes au titre du solde de la taxe d'apprentissage ne peut dépasser 30 % du montant dû.

Organismes éligibles

Sont éligibles les organismes à but non lucratif telles que les associations et les fondations. Un organisme est considéré comme agissant au plan national, lorsque son activité est définie comme telle par ses statuts ou qu’il a vocation à couvrir l'ensemble du territoire national. De même, son action doit être effective dans un nombre significatif de régions. Les associations territoriales affiliées à un réseau national et les établissements de formation (hors CFA, dont les formations sont exclues par la loi du bénéfice de l’article L6241-4 alinéa 1 du code du travail) sont éligibles sur les listes régionales.

Les organismes sollicitant leur inscription sur la liste nationale doivent :

- répondre à l’objet d'intérêt général prévu par la loi à savoir agir au plan national pour la promotion de la formation technologique et professionnelle initiale et des métiers et l’avoir inscrit dans leurs statuts ;

- présenter un mode de fonctionnement démocratique ;

- respecter des règles de nature à garantir la transparence financière.

Les associations reconnues d'utilité publique répondent, par principe, à ces trois conditions.

Exclusivité

Les structures qui déposent une demande d’inscription sur la liste nationale s’engagent à ne pas demander d’inscription sur les listes locales publiées par les préfets de région.

Pour candidater à l’inscription sur la liste nationale

Ce calendrier est révisé annuellement.

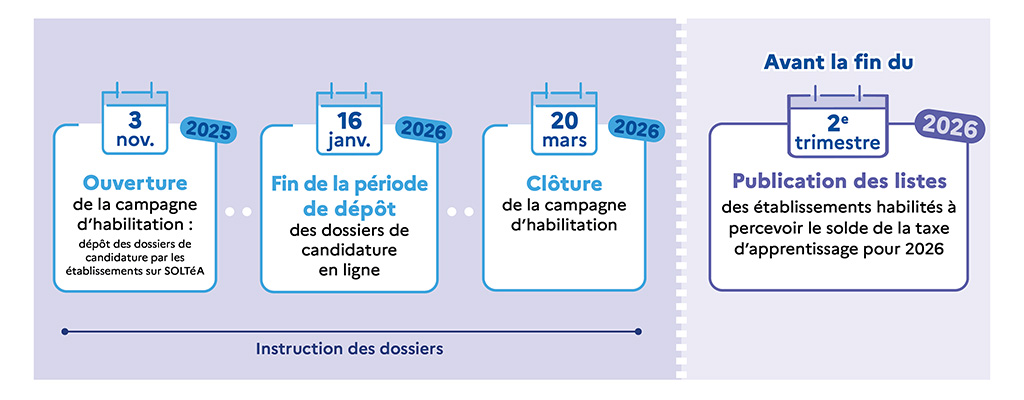

Les organismes candidats à l’inscription sur la liste nationale des établissements habilités à percevoir le solde de la taxe d’apprentissage doivent déposer leur dossier de candidature en ligne, sur la plateforme SOLTéA.

- Les dossiers doivent être déposés entre le 3 novembre 2025 et le 16 janvier 2026, délai de rigueur.

- Le respect du calendrier est fondamental.

Le dossier de candidature, à déposer sur la plateforme SOLTéA, se compose des pièces suivantes :

- La fiche de candidature complétée au format PDF, ni numérisé ni protégé par mot de passe, avec en annexe une lettre d’engagement à ne pas candidater sur les listes régionales ;

- Les statuts de l’organisme demandeur, signés par le responsable légal ;

- le rapport d’activité annuel de l’organisme.

Ces pièces doivent être déposées en ligne sur la plateforme SOLTéA dans la catégorie des pièces permettant de justifier de l’activité de l’établissement candidat.

En vue de la sélection des organismes, les dossiers seront instruits conjointement par les ministères chargés de l’éducation nationale, de l’enseignement supérieur, de la formation professionnelle, de la santé et de l’agriculture. Ces ministères se réservent le droit de demander des pièces complémentaires aux organismes.

Un courriel de confirmation sera envoyé à chaque organisme figurant sur la liste, à l’adresse fournie dans le dossier de candidature.

L’inscription sur la liste nationale est accordée pour trois ans, sous réserve de la fourniture chaque année d’un bilan circonstancié de l’utilisation du solde de la taxe d’apprentissage. À l’issue de ces trois années, l’établissement doit déposer un nouveau dossier de candidature à l’inscription sur la liste nationale.

Attention, pour rappel concernant la liste nationale :

- les demandes émanant d’organismes à but lucratif ne sont pas recevables ;

- les dossiers ne présentant pas d’actions d’envergure nationale en matière de promotion de la formation technologique et professionnelle initiale et des métiers ne sont pas recevables ;

- les actions de formation, de coopération ou d’étude ne sont pas éligibles.

Par ailleurs :

- les formations par apprentissage ne sont pas éligibles au solde de la taxe d’apprentissage tel que défini à l’article L6241-4 alinéa 1 du code du travail et ne peuvent être inscrites sur les listes officielles des formations habilitées publiées par arrêtés préfectoraux.

Pour être maintenu sur la liste nationale

Les organismes figurant sur l’arrêté interministériel annuel doivent, pour prétendre continuer à y être inscrits, télécharger le document de bilan de l’utilisation du solde de la taxe d’apprentissage et le déposer, dûment renseigné, sur la plateforme SOLTéA jusqu’au 16 janvier 2026, au format PDF ni numérisé, ni protégé par mot de passe :

Bilan de l’utilisation du solde de la taxe d’apprentissage

Les bilans seront instruits conjointement par les ministères chargés de l’éducation nationale, de l’enseignement supérieur, de la formation professionnelle, de la santé et de l’agriculture, en particulier au regard des disposition du décret D 6241-33.

Comment déposer un dossier sur SOLTéA ?

Pour déposer un dossier de candidature en vue de l’habilitation à percevoir le solde de la taxe d’apprentissage au titre de 2026, deux cas de figure se présentent :

- L’établissement que vous représentez était habilité à percevoir le solde de la taxe d’apprentissage au titre de 2023, 2024 ou 2025.

Vous devez déposer un nouveau dossier sur la plateforme SOLTéA.

À cette fin, connectez-vous à votre espace personnel à partir du 13 novembre 2025 et rendez-vous sur l’onglet "Renouvellement/inclusion".

Depuis cet espace, mettez à jour si besoin les informations relatives à l’établissement, ses composantes et ses formations le cas échéant. Ensuite, déposez en ligne les pièces justificatives attendues présentées supra.

Enfin, validez l’envoi de votre dossier. Le service instructeur dont vous dépendez pourra vous demander des pièces justificatives supplémentaires.

La décision d’habilitation ne sera effective qu’avec la publication de l’arrêté interministériel fixant la liste des établissements habilités à percevoir le solde de la taxe d’apprentissage pour 2025.

- L’établissement que vous représentez n’était pas habilité à percevoir le solde de la taxe d’apprentissage au titre de 2023 ou 2024.

- Rendez-vous sur soltea.education.gouv.fr à la rubrique "Contact".

Vous devez utiliser le formulaire de contact pour déposer une demande d’accès au parcours d’habilitation au titre de la campagne 2025.

Renseignez votre statut d'établissement dans le champ "êtes-vous ?" puis sélectionnez "Demande d'habilitation ou de renouvellement d'habilitation" dans le champ "En quoi pouvons-nous vous aider ?".

Choisissez ensuite le sous motif " Mon établissement n'a jamais été habilité sur SOLTéA et je souhaite accéder au parcours de demande d'habilitation" dans le champ "Pouvez-vous nous en dire plus ?"

Une notification vous sera envoyée dès que votre accès à SOLTéA sera activé. - Une fois la notification reçue, créez vos droits d'accès via Net-entreprises (cf. aide en ligne ou cf. guide utilisateurs).

- Puis connectez-vous à SOLTéA avec vos identifiants. Depuis l’onglet "Renouvellement/Inclusion", remplissez les informations relatives à l’établissement, ses composantes et ses formations le cas échéant.

Joignez à votre demande les pièces justificatives attendues présentées supra. Le service instructeur dont vous dépendez pourra vous demander des pièces justificatives supplémentaires.

Lien vers le guide utilisateur des fonctionnalités de SOLTéA

La décision d’habilitation ne sera effective qu’avec la publication de l’arrêté interministériel fixant la liste des établissements habilités à percevoir le solde de la taxe d’apprentissage pour 2026.

Critères de sélection pour figurer sur la liste nationale

Chaque demande sera instruite sur la base des critères énoncés ci-dessous.

Critères quantitatifs

Ces critères attesteront du caractère national des actions :

- nombre conséquent de jeunes directement impliqués dans les actions développées avec le solde de la taxe d’apprentissage par l'association ;

- capacité de l'association à développer ses actions dans un nombre significatif de régions (au minimum deux différentes) ;

Critères financiers

- capacité de l’association à financer son fonctionnement indépendamment du solde de la taxe d’apprentissage ;

- soutenabilité de l’association au regard de son programme d’actions ;

Critère qualitatif

- justification du respect des valeurs de la république. Exemple : charte, contrat d’engagement républicain, etc.

Les listes régionales

Les listes régionales relèvent des articles R6241-21 et R6241-22 du code du travail.

D’une part les listes arrêtées par les préfets de région recensent les formations dispensées par les établissements, services ou écoles mentionnés aux 1° à 6° de l'article L. 6241-5 et des établissements mentionnés aux 7° à 10°, 12° et 14° du même article, habilités à bénéficier des versements mentionnés au 1° de l'article L. 6241-4 et établis dans la région.

D’autre part les listes communiquées par le président du conseil régional recensent quant à elles les organismes participant au service public de l'orientation tout au long de la vie mentionnés au 11° de l'article L. 6241-5.

Ces listes sont élaborées au plan local selon les procédures définies par chaque préfet de région. Les modalités de candidature et éléments de calendrier sont consultables sur les sites Internet des préfectures de région. La décision d’habilitation ne sera effective qu’avec la publication des arrêtés préfectoraux fixant les listes des établissements habilités à percevoir le solde de la taxe d’apprentissage pour 2026.

Outre le dépôt des dossiers de candidature des établissements, pour l’inscription sur les listes officielles des établissements habilités à percevoir le solde de la taxe d’apprentissage, SOLTéA vise à permettre aux employeurs redevables de répartir leur solde de taxe d’apprentissage aux organismes habilités référencés sur la plateforme.

SOLTéA, la plateforme nationale unique pour la répartition du solde de la taxe d’apprentissage

La plateforme pour la répartition du solde de la taxe d’apprentissage SOLTéA ouvre aux établissements et aux entreprises au printemps de chaque année.

Une répartition des fonds facilitée et sécurisée

SOLTéA facilite la répartition et le versement des fonds dédiés au développement des formations initiales, technologiques et professionnelles, ainsi qu’à l’insertion professionnelle et l’orientation. Désormais, les fonds sont tous collectés par l'Urssaf et la Mutualité Sociale Agricole, grâce à la déclaration sociale nominative d’avril, exigible pour les employeurs au mois de mai. Les fonds sont ensuite directement transférés à la Caisse des Dépôts qui gère la plate-forme pour le compte de l’État.

Une entrée unique

Cette plateforme nationale devient l’entrée unique pour tous les employeurs redevables de la taxe d’apprentissage. Elle leur permet de répartir leur solde vers des établissements éligibles. Les établissements habilités à percevoir le solde de la taxe d’apprentissage doivent renseigner leurs coordonnées bancaires en se connectant à leur espace personnel et sécurisé sur : www.soltea.education.gouv.fr.

Dans cet espace, un tableau de bord des versements réalisés et des employeurs contributeurs est mis à disposition.

Autre avantage : les établissements habilités n’ont plus à produire de reçus libératoires à destination des employeurs. Ils sont automatiquement produits suite à la déclaration sociale nominative faite par les employeurs.

Neutre, transparent et sécurisé, ce nouveau service améliore la relation entre les établissements et les employeurs.

Pour finir, SOLTéA garantit la répartition de la totalité du fonds constitutif du solde de la taxe d’apprentissage mis à disposition des employeurs sur la plateforme, par action directe de ces derniers puis par mise en œuvre d’un mécanisme automatique de répartition du reliquat éventuel.

Pour en savoir plus :

- Consulter la plaquette d'information SOLTéA

- Consulter le site SOLTéA

- Lien vers les guides utilisateurs de SOLTéA

Ressources sur la taxe d'apprentissage

- Liste nationale des organismes habilités à percevoir le solde de la taxe d’apprentissage - arrêté du 20 mai 2025

- Code du travail L6241-1 à L6241-5 ; R6241-19 et suivants ;

- Arrêté du 12 novembre 2024 relatif aux critères d'affectation du solde de la taxe d'apprentissage mentionnés à l'article R. 6241-28 du code du travail

- La taxe d'apprentissage - economie.gouv.fr

- La taxe d’apprentissage - URSSAF

Peut également vous intéresser

La voie technologique au lycée

À l’issue d’une seconde générale et technologique, les élèves ont l’opportunité de s’orienter dans l'une des séries de la voie technologique. Ces formations leur permettent, après le baccalauréat, de poursuivre des études supérieures, prioritairement technologiques : BUT, BTS, etc.

Le baccalauréat technologique

Le baccalauréat technologique associe culture générale et technologique. Il se prépare en deux ans dans un lycée général et technologique après une classe de seconde générale et technologique. Seuls les élèves choisissant la série technologique STHR s’y orientent dès la seconde, par l’admission dans une seconde spécifique.

Le baccalauréat professionnel

Les épreuves écrites de la session 2026 débutent le 11 mai et se terminent le 5 juin. Les résultats du baccalauréat professionnel seront communiqués à partir du mardi 7 juillet 2026.